No fue el dato de IPC ni el de IPP posterior, sino el notable cambio de tono en las palabraas de Powell el jueves, el catalizador de la fuerte venta de los índices de Estados Unidos para hacia el cierre de semana. Analicemos un poco más el contexto de esto:

Desde la victoria de Trump la volatilidad cayó abruptamente, llegando a romper los 14 puntos a la baja, visitando niveles que no se veían desde antes del pico de Julio.

Gráfico del VIX en temporalidad semanal

A su vez, el "Fear and Greed Index" venía marcando un nivel de codicia muy alto (69), casi llegando a ser extrema (75):

Cuando la volatilidad está en niveles llamativamente bajos y la codicia se ha apoderado del mercado, cualquier catalizador puede virar las fuerzas rápidamente. Así, el mercado pasó a estar en un nivel alto de codicia hasta el 12 de noviembre, a "neutral" el 15, caminando hacia "miedo". Los principales índices de EE.UU cerraron la semana con fuertes ventas.

Repasemos los aspectos más relevantes de las delcaraciones de Powell el jueves:

1) Sostuvo que el mercado laboral está fuerte, recalcando que está en mínimos

2) Recalcó que irán recalibrando "poco a poco"

3) Afirmó que completará su mandato

4) Mencionó que aún no han alcanzado el target del 2% de la inflación, por encontrarse en un 2.6% todavía, aún lejano.

5) Sostuvo que con una economía fuerte como la actual no hay motivos para apuresurarse a bajar tipos.

Esta última declaración es la que más alarmó al mercado. A su vez también el cambio de tono. Recordemos que en las declaraciones anteriores, Powell afirmó que el mercado laboral había sufrido un debilitamiento significativo, a la vez que se mostró muy convencido de que la inflación ya estaba en un camino sólido hacia el objetivo. Por otro lado, es la primera vez que menciona que la economía fuerte es un motivo para "no apresurarse a bajar tipos". Previamente había recalcado la fortaleza de la economía pero no había aludido a reducir el paso. Sin dudas ha comenzado a poner énfasis en que no se apresurarán y han virado hacia un tono más cauteloso.

Tras este comunicado las probabilidades de que los tipos se mantengan sin cambios aumentaron considerablemente:

Repasemos el cierre de semana en las principales economías del mundo:

WALL ST

Datos Macro

Los datos de IPC e IPP de EE.UU mostraron un repunte en el nivel general de precios.

Por un lado, el índice de precios del consumidor (IPC) mostró un repunte de 0.2% respecto a septiembre. Si observamos la subyascente, podemos ver un repunte significativo en los precios de la energía por el lado de los servicios (Electricidad y Gas). Aunque este aumento sigue siendo compensado por la deflación en los precios de la energía por el lado de los commodities, poco a poco va subiendo el balance y este mes el conjunto de Energía dió una variación de 0% (mientras el mes pasado había sido de -1.9).

Este aspecto cobra aún más relevancia - desde mi perspectiva - tras el dato de IPP (Índice de Precios del Productor), en el que se reflejó un aumento significativo justamente de los costos de los servicios de energía de un 1.2%. El Bureau of Labor Statistics le atribuyó el 40% de este aumento al crecimiento de los precios del crudo:

"Detalle del producto: Más del 40 por ciento del aumento de octubre en los precios de los bienes no procesados para la demanda intermedia se puede atribuir a un avance del 7,3 por ciento en el índice del petróleo crudo." *

Me parece muy importante este punto considerando que los precios de la energía en general venían "ayudando" a la inflación. Como vemos, por el lado de los servicios esto ya podría haber llegado a su fin (con dos lecturas consecutivas al alza). Un despegue también por el lado de los commodities complicaría más la reducción de la inflación, considerando que la subyascente se ha mantenido constante en el 3.3%.

Otro dato relevante el jueves fueron las Nuevas Peticiones de Subsidio por Desempleo, que cayeron respecto a las previsiones ( 217k/224k) y las ventas minoristas el viernes. Las subyascentes mensuales salieron bastante peor de lo esperado (0.1%/0.3%) mientras las totales (que sí incluyen los automóviles), mostraron un desempeño mejor al previsto (0.4%/0.3%).

Cierre de Mercado

Los principales índices cerraron a la baja esta semana, registrando caídas semanales considerables:

NASDAQ100: -3.52%

S&P500: -2.17%

DJI: -1.32%

RUT: -4.03%

El índice DXY, por otro lado, cerró en 106.788 aproximadamente, registrando la mejor semana desde finales de septiembre y rompiendo máximos de abril.

Por su parte, el bono a 10 años (US10Y) logró superar el 4.505%, nivel que no veíamos desde inicios de junio de este año. Cerro la semana rondando el 4.435% y con una ganancia de 2.95% aproximadamente, reflejando la semanda de mayor rendimiento futuro por parte de los inversores, en línea con los ecos de unos tipos y una inflación "más altas por más tiempo".

En este enlace analizamos más en profundidad los gráficos:

EUROPA

Datos Macro

Abrió la semana con los datos de IPC de Alemania, que salió en línea con lo esperado e igual a la lectura anterior: 0.4% mensual. La inflación anual se sitúa en el 2%.

El jueves conocimos la inflación en españa, que mostró un repunte: 1.8% la anualizada (0.3% por encima del dato anterior), mientras la subyascente también mostró un repunte de 0.1% en comparación al dato de septiembre.

Recordemos que en declaraciones anteriores Lagarde (presidenta del BCE), sostenía que prevían que un repunte inflacionario pudiera suceder, pero que aún así su confianza en que la Unión Europea camina firmemente hacia el 2% no se había visto modificada, apuntando a que esto es algo que se tuvo en cuenta a la hora de decidir el último recorte de tipos.

El PIB de la Zona Euro también salió en línea con lo esperado, mostrando un crecimiento anual de 0.9%, pero sin variación en el último trimestre (el dato anterior también fue de 0.9%), planteando un panorama de posible estancamiento en el conjunto de la Unión Europea.

A este dato también se sumó el de producción industrial, que cayó mucho más de lo previsto. Se esperaba un -1.3% y ha dado como resultado un -2%. Esto supone un mayor debilitamiento del sector manufacturero.

Por otro lado, Gran Bretaña también publicó números importantes: si bien mostró una caída significativa en su PIB mensual (-0.1%/0.2% esperado) y trimestral (0.1%/0.2% esperado), su PIB anualizado suma un 1%, lo que lo ubica en una posición mejor a la de la Zona Euro en su conjunto.

También conocimos la tasa de desempleo, que alcanzó el 4.3%, 2 décimas por encima de lo que se esperaba y 0.3% mayor al dato anterior. Este debilitamiento creciente del sector laboral agrega presiones sobre la nueva ministra de finanzas Rachel Reeves.

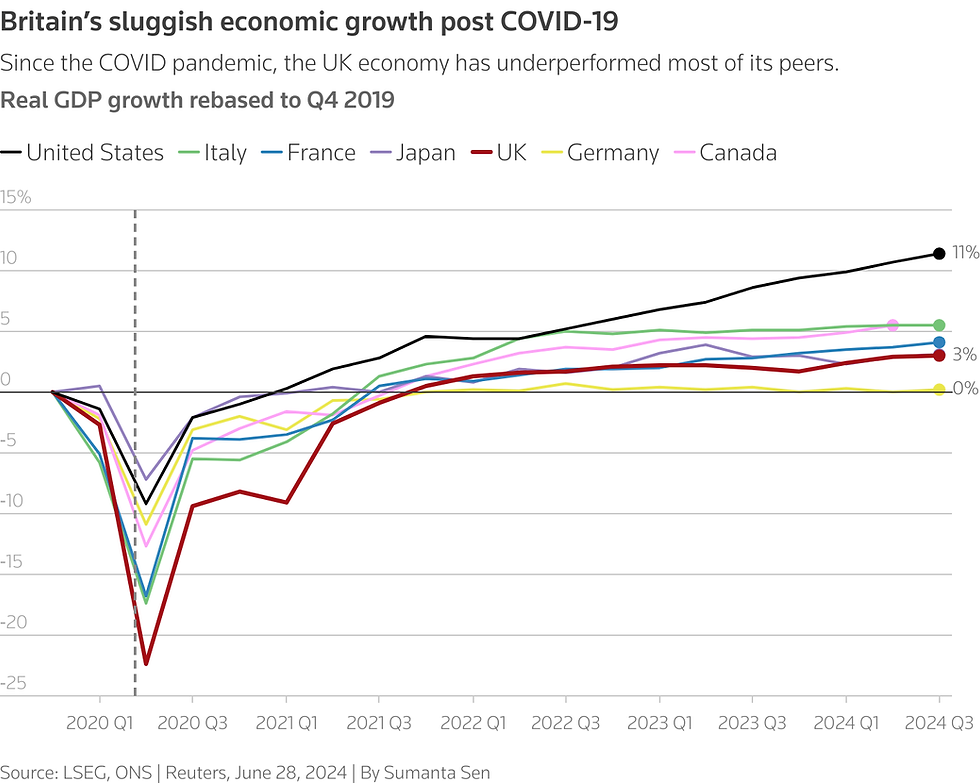

Me parece muy interesante este gráfico de Reuters en el que se comparan los PBIs de distintas economías post pandemia, con un notable atraso de la gran mayoría de las economías en comparación con Estados Unidos:

A su vez, en este otro gráfico, podemos apreciar como la Eurozona se ha ido quedando atrás respecto a Estados Unidos desde la crisis de 2008:

Cierre de Mercado

Los principales índices Europeos cerraron la semana en su mayoría con un tono levemente rojo:

DAX aleman: -0.02%

IBEX35 español: 0.73%

CAC40 Paris: -0.94%

EuroStoxx600: -0.51%

UK100: -0.09%

El par Euro/Dólar continuó con las caídas arrastradas desde la semana pasada, cerrando con un -1.74% aproximadamente, en medio de la incertidumbre presente por la victoria de Donald Trump en Estados Unidos y su inclinación hacia políticas más proteccionistas que podrían poner a Europa en una posición económica aún más complicada. De acuerdo a algunos analistas, el Euro podría caminar hacia una paridad con el Dólar si éste continúa fortaleciédose. El Euro cerró en torno a los 1.05332 (mínimos de Octubre de 2023), y tuvo su peor semana desde abril. A continuación analizamos más en profundidad el gráfico:

ASIA

Datos Macro

El dato más sorprendente fue el de PIB anualizado de Japón, que mostró una recuperación y salió mejor de lo esperado: 0.9%/0.7%. Otro dato positivo fue el indice de precios de bienes y servicios incluidos en el PIB, que mostró una desaceleración importante: 2.5% fue el dato, versus el 2.8% que se esperaba, y 0.6% menos que el dato anterior.

En China, se conoció el Indice de Producción Industrial, que saló peor de lo esperado: 5.3%/5.5%, y peor al anterior (5.4%). La Tasa de Desempleo, por el contrario, arrojó un dato mejor de lo esperado (5%/5.1%).

Cierre de Mercado

En Japón, el Nikkei 225 cerró la semana en negativo mientras el Yen ganó terreno frente al Dólar. En China los principales índices sufrieron fuertes recortes motivados principalmente por la desconfianza latente en el hecho de que las políticas del People's Bank of China puedan estimular sólidamente su economía y el contino debilitamiento de su sector inmobiliario.

Nikkei225: -2.17%

Hang Seng: -6.28%

CN50: -1.54%

PETROLEO

Cae esta semana, manteniéndose en mínimos de 2021, arrastrado por riesgos de menor demanda global producto de los datos Chinos y Europeos:

Brent: -3.82%

WTI: -4.94%

ORO

El oro continuó profundizando las caídas, cerrando en negativo por tecera semana consecutiva y registrando su peor rendimiento semanal desde junio de 2021.

Este viernes cotizaba en los $2.562/oz, con una caída del 4.51% aproximadamente respecto de la semana anterior. En éste video lo vemos en más detalle y analizamos zonas clave a monitorear:

*Fuente: Bureau of Labor Statistics: https://www.bls.gov/news.release/ppi.nr0.htm

¿Deseas recibir noticias con frecuencia semanal sobre los aspectos importantes a nivel económico y de acciones? ¡Te leo en la sección de comentarios a continuación!

Descargo de Responsabilidad: Este artículo representa únicamente la opinión de su autor, no se puede utilizar como consejo de inversión. El contenido del artículo es sólo para referencia. Los lectores no deben tomar este artículo como una base de inversión Instagram: @GHTradingLATAM | Linkedin: Greyhound Trading

Comentários